Controles de l'Urssaf dans les entreprises

Controles de l'Urssaf dans les entreprises

Les contrôles des administrations sociales : un frein à la compétitivité des

entreprises ?

Chaque année, les URSSAF diligentent 85 000 contrôles dans les entreprises. Quant aux inspections

du travail, elles réalisent plus de 350 000 interventions annuelles.

Si nul ne conteste la nécessité et l'utilité d'organismes chargés de veiller au respect des règles

légales, il devient légitime, particulièrement en France, de s’interroger sur les pouvoirs presque sans

limite de ces organismes et de la faiblesse des garanties laissées aux citoyens.

Dans le même temps, on est en droit de se demander si ces organismes chargés de veiller au bon

respect de la loi ne "profitent" pas d'une certaine opacité des textes pour user de leur pouvoir, quitte à

freiner déraisonnablement les entreprises "victimes" de leur zèle ?

Ce colloque permettra de dresser un état des lieux, de comparer le système français avec celui de

nos concurrents économiques, et de donner quelques pistes de réflexion pour que le respect de la loi

ne se transforme pas en frein à cette compétitivité dont la France a tant besoin.

Les contrôles des administrations sociales : un frein à la compétitivité des entreprises ? Cette question n'est pas du tout une provocation car l'Urssaf - c'est peu connu- est bel et bien une des causes majeures de liquidations d'entreprises en France (50.000 entreprises en liquidation judiciaire en 2011).

85 000 contrôles par an

Chaque année, les URSSAF diligentent 85 000 contrôles dans les entreprises. Quant aux inspections du travail, elles réalisent plus encore plus d'interventions !!.

Si nul ne conteste la nécessité et l'utilité d'organismes chargés de veiller au respect des règles légales, il devient légitime, particulièrement en France, de s’interroger sur les pouvoirs presque sans limite de ces organismes et de la faiblesse des garanties laissées aux citoyens.

Dans le même temps, on est en droit de se demander si ces organismes chargés de veiller au bon respect de la loi ne "profitent" pas d'une certaine opacité des textes pour user de leur pouvoir, quitte à freiner déraisonnablement les entreprises "victimes" de leur zèle ?

Un colloque de janvier 2015, qui se tiendra au Parlement français, permettra de dresser un état des lieux, de comparer le système français avec celui de nos concurrents économiques, et de donner quelques pistes de réflexion pour que le respect de la loi ne se transforme pas en frein à cette compétitivité dont la France a tant besoin.

60%

Aberrant ! La part des entreprises ayant subi un redressement de l'Urssaf s'élève à 60% en 2014. 16% d'entre elles ont reçu un remboursement. Autrement dit, selon l'urssaf 60% des entreprises fraudent... à quand le 100% ??

La progression est constante depuis trois ans. Les entreprises redressées par l'Ursaff, qui étaient 51% en 2012 et 57% en 2013, ont atteint les 60% cette année, constate une enquête publiée le 26 novembre2014 par le cabinet Atequacy et réalisée - avec le concours de la Junior Essec- auprès de 200 sociétés, dont 60% de PME et 9% employant plus de 5.000 personnes.

Des redressements pour avantages en nature et frais professionnels

Les motifs de ces redressements croissants restent, eux, stables. Le premier, concernant 52% des entreprises redressées, est représenté par les avantages en nature et frais professionnels. Il est suivi par les allègements de charges patronales sur les bas et moyens salaires (dits "réductions Fillon"), cités par 27% des sociétés interrogées. Les indemnités de rupture du contrat arrivent troisièmes: elles ont conduit au redressement de 22% des entreprises. (source : La Tribune du 26 nov14)

Néanmoins, la complexité croissante de la législation augmente le risque de redressement: c'est le cas notamment des "modifications de la formule de calcul de l'allègement Fillon" intervenue pendant ces dernières années, note l'étude.

Des contrôles de plus en plus perçus comme gênants et stressants

Les grandes entreprises (de plus de 5.000 salariés) sont celles le plus fréquemment redressées: à 67%, contre 58% seulement pour les entreprises de taille intermédiaire (qui comptent entre 250 et 5.000 employés).

Si 79% des entreprises interrogées disent avoir intégralement remboursé le montant imputé par l'Urssaf, 44%, considèrent néanmoins ces contrôles comme une gêne dans leur travail et 39% une source de stress. Une proportion en augmentation, puisqu'en 2012 seules 19% et 36% respectivement répondaient ainsi.

Les remboursements en baisse

A l'inverse, de moins en moins d'entreprises sont remboursées depuis 3 ans: 14% en 2014, contre 16% en 2012, note l'étude. En 2014, 78% d'entre elles l'ont été sur les allègements Fillon, 61% sur la limite d'exonération retraite et prévoyance et 43% sur les avantages en nature et frais professionnels

COMPARER : La dette public de la France : le déficit en temps réel

L'Urssaf pilleur d'entreprises

Voici un extrait d'article, écrit par un spécialiste, sur ce sujet des contrôles abusifs :

"L' URSSAF est de très loin le principal pourvoyeur des Tribunaux de Commerce. Voilà encore une spécificité française : c'est l'organisme de recouvrement de la Sécurité Sociale, avec plus de cent entités très hiérarchisées, dont la seule fonction est d'agir en recouvrement sans état d'âme et qui dispose du droit de lancer des procédures sans besoin de décisions de Justice. Il faut savoir qu'au Conseil d'Administration, siège des décisions, plus du tiers des administrateurs sont issus des Syndicats !

Tout entrepreneur doit savoir qu'il a en permanence avec cet organisme, une épée de Damoclès sur la tête, à même de le mettre en faillite en cas de non paiement des cotisations, de litige, d'erreur ou de marasme temporaire : c'est de loin le créancier le plus dangereux pour les entreprises, avec lequel il est impossible de discuter. Sans règlement à date, c'est une majoration immédiate de l'ordre de 10% ! On peut aller jusqu'au doublement de la créance par application de pénalités à sa convenance, prise de privilèges, puis demande de mise en faillite auprès du Tribunal de Commerce.

Tout cotisant constitue pour les inspecteurs de l'URSSAF un potentiel de redressement. La plupart de ces inspecteurs, à très forte représentativité syndicale, font du redressement leur seul cheval de bataille et malheureusement oublient leur mission de conseil et de médiateur. La réalisation d'objectifs de plus en plus importants correspond à une pression hiérarchique qu'ils subissent, car un « bon » inspecteur est un inspecteur qui redresse beaucoup, dans un contexte où les petites entreprises sont confrontées à de nombreuses difficultés. Il convient également de ne pas oublier que les inspecteurs bénéficient d'un accord d'intéressement particulièrement motivant. Les raisons sont nombreuses et pas toujours avouables. Le droit à l'erreur devrait être reconnu, hormis la mauvaise foi évidente de l'entreprise et l'inspecteur agirait de la sorte en véritable conseil et partenaire de l'entreprise tout en prévenant le cotisant des risques en cas de récidive. L'URSSAF, partenaire de l'entreprise, ce n'est qu'un voeu pieux et un pur fantasme.

En cas de contestation, il existe une Commission de Recours Amiable qui porte bien mal son nom et qui est une émanation du conseil d'administration, qui lui délègue tous ses pouvoirs. L'entreprise ne peut prétendre être entendue ou représentée lors de l'examen de sa réclamation, la procédure n'ayant aucun caractère juridictionnel. N'ayant pas les moyens administratifs de traiter les réclamations dans le mois, cette commission agit de sorte qu'un grand nombre de réclamations sont, de facto, rejetées. Alors s'instaure rapidement un dialogue de sourds, où deux intérêts antagonistes apparaissent : celui de dialoguer face à celui de redresser.

Si nous voulons modifier ce climat détestable et destructeur d'emplois, il faudrait instaurer de nouvelles relations de confiance et non de méfiance envers les cotisants, mettre en place une véritable commission qui se voudrait amiable ce qui supposerait un véritable débat contradictoire en présence du cotisant pour garantir les droits élémentaires de sa défense. Et, si la décision de cette commission n'a pas été portée à la connaissance du requérant dans le délai d'un mois, l'intéressé pourrait considérer sa demande comme acceptée et non pas rejetée. Il est vrai que cela demande beaucoup de temps et surtout de grandes qualités pédagogiques qui semblent manquer pour l'instant à l'URSSAF."

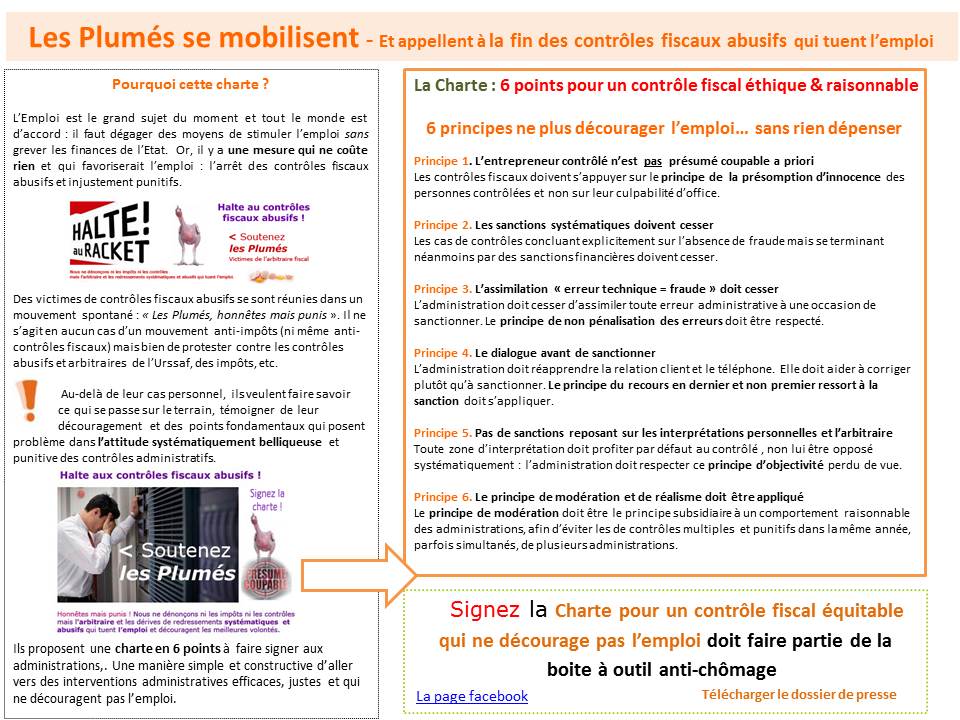

Le mouvement des Plumés, pillés par l'Urssaf

Il s’agit du mouvement des Plumés, honnêtes mais punis. Des petits entrepreneurs ayant subi des contrôles fiscaux abusifs, avec des décisions arbitraires. Le fondateur a subi 6 contrôles en 18 mois… qui dit mieux ?

De manière constructive, les Plumés proposent une Charte de bon comportement en 6 points à faire signer aux fonctionnaires du fisc et de l’Urssaf : il s’agit de mettre fin à des dérives inquiétantes dans les contrôles dans le fond et sur la forme. Un expert le confirme : 80% des contrôles sont aujourd’hui injustifés. Une réalité qui sur le terrain décourage les meilleures volontés et nuit à l’emploi.

Voici en une page, résumé l’essentiel de l’action des entrepreneurs « Plumés – honnêtes mais punis » :

> le motif de leur action

> leur proposition : une charte en 6 points

*

Le texte de la Charte

La Charte pour un contrôle fiscal qui ne décourage pas l’emploi

6 principes ne plus décourager l’emploi sans rien dépenser

Principe 1. L’entrepreneur contrôlé n’est pas présumé coupable a priori

Les contrôles fiscaux doivent s’appuyer sur le principe de l’innocence présumée des personnes contrôlées et non sur leur culpabilité (1). Ce principe fondamental qui prévaut dans tous les domaines, y compris dans le cas de meurtres ou de délit, doit s’appliquer quand l’administration contrôle un entrepreneur. Les administrés ne doivent pas être considérés comme étant « présumés coupables » et prouver leur innocence : c’est à l’administration de prouver leur culpabilité.

Principe 2. Les sanctions systématiques doivent cesser

Les cas de contrôles concluant explicitement sur l’absence de fraude mais se terminant néanmoins par des sanctions financières doivent cesser. (2) Un contrôle fiscal ou administratif qui constate qu’une personne n’a pas cherché à frauder ou à éviter ses obligations doit se solder par « zéro amende ». Le principe de la non sanction doit être réaffirmé comme l’approche par défaut des administrés et non l’inverse comme c’est aujourd’hui trop souvent le cas.

Principe 3. L’assimilation « erreur technique = fraude » doit cesser

L’administration doit cesser d’assimiler toute erreur administrative à une occasion de sanctionner et de tirer ainsi profit de la complexité de l’environnement juridique et réglementaire (droit social, droit fiscal,…) comme alibi à des pénalités financières. Par défaut, le principe de non pénalisation des erreurs doit être respecté. (3)

Principe 4. Le dialogue avant de sanctionner

L’administration doit réapprendre la relation client et le téléphone. Elle doit aider à corriger plutôt qu’à sanctionner. Les fonctionnaires qui constatent une erreur doivent se tourner vers l’administré et lui parler plutôt que de rédiger a priori des mémos motivant l’envoi d’une « proposition » de pénalités. Avant de pénaliser, ils doivent répondre aux sollicitations des administrés impuissants face «au mur impénétrable » de l’administration. Le principe du recours en dernier et non premier ressort à la sanction doit s’appliquer. (4)

Principe 5. Pas de sanctions reposant sur les interprétations

personnelles et l’arbitraire

Toute zone d’interprétation doit profiter par défaut au contrôlé et non lui être systématiquement opposé. En cas de flou ou d’incertitude, l’administration ne doit pas recourir à la subjectivité des ses agents pour imposer des pénalités qui vont varier d’un contrôle à l’autre selon l’humeur du fonctionnaire. Seuls des éléments indéniables et factuels, non subjectifs peuvent fonder une sanction : l’administration doit respecter ce principe d’objectivité perdu de vue. (5)

Principe 6. Le principe de modération et de réalisme doit être appliqué

Le principe de modération doit être le principe subsidiaire à un comportement raisonnable des administrations, afin d’éviter les de contrôles multiples dans la même année, parfois simultanés, de plusieurs administrations. (6) L’administration doit appliquer les textes avec réalisme en tenant compte de l’évolution des métiers et technologies sans faire fi des conditions réelles de fonctionnement des entreprises modernes. (7)

Retrouver les sources de ces informations et en savoir plus